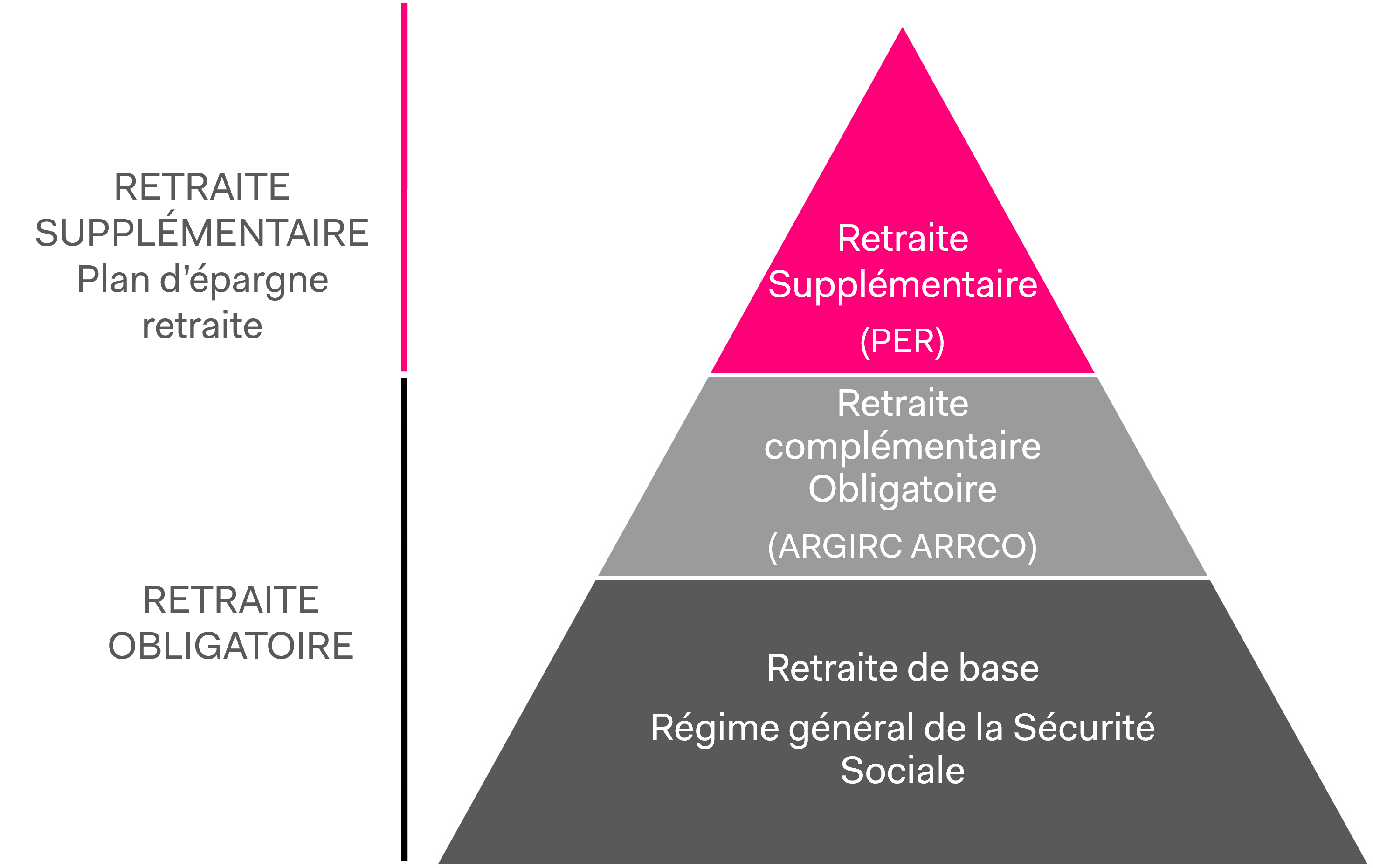

LE SYSTÈME DE RETRAITE FRANÇAIS

Au moment du départ en retraite, nous savons que nos revenus baissent. Aujourd’hui, nous estimons que le taux de remplacement du salaire est compris entre 50% et 75% en fonction des carrières. D’après les projections d’instituts spécialisés ce taux va être amené à baisser dans les années à venir.

Pour pallier cette baisse de revenu, les dispositifs de retraite supplémentaire ont été mis en place pour compléter les régimes de de retraite de base et complémentaire.

PLAN D’ÉPARGNE RETRAITE ENTREPRISE : QU’EST-CE-QUE C’EST ?

Les PER d’Entreprise (plan d’épargne retraite entreprise) sont des dispositifs de retraite supplémentaire qui ont pour vocation de compléter les futurs revenus de retraite de vos salariés. Les PER d’Entreprise permettent de placer les versements obligatoires de l’employeur ainsi que des versements facultatifs des salariés.

Ce que vous offrent les Plan d’Epargne Retraite Entreprise :

Pour l’entreprise :

- Une déduction fiscale des versements du résultat en tant que charges.

- Une baisse de 4 points sur le forfait social.

- Un avantage social à proposer à vos salariés

Pour les salariés :

- Des droits acquis, même s’ils quittent vos effectifs ;

- La possibilité d’effectuer des versements déductibles de leur revenu net global imposable (selon limite en vigueur) ;

- Une possibilité de transfert entre les différents dispositifs de l’épargne retraite.

ET EN PRATIQUE ?

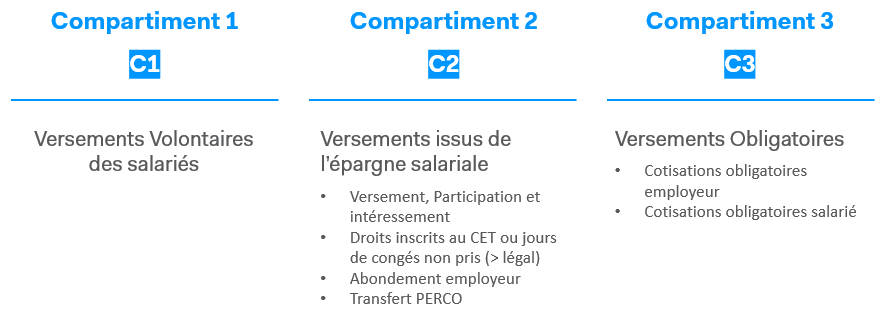

Le PER Entreprise est constitué de 3 compartiments qui permettent de l’alimenter avec diverses sources :

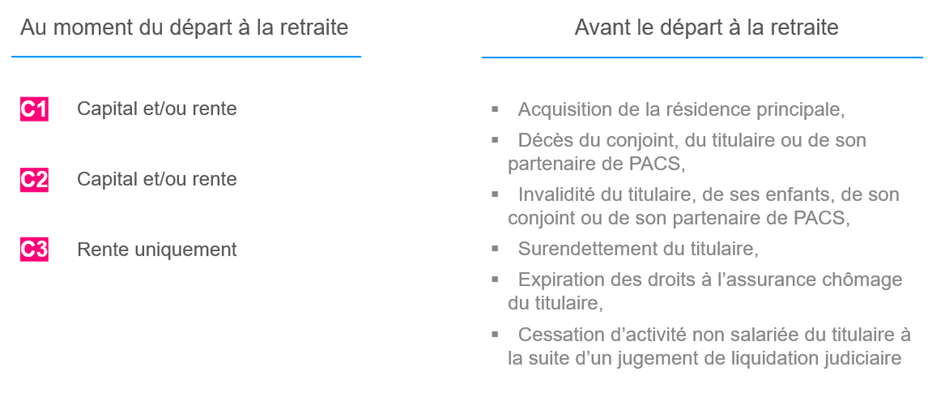

POSSIBILITÉS ET CONDITIONS DE LIQUIDATION

Les dispositifs PER permettent différents modes de sorties (en capital ou en rentes). Dans certains cas, le dispositif prévoit un déblocage anticipé des fonds. Découvrez ce que vous devez savoir sur la liquidation de votre PER ci-dessous :

LA GESTION FINANCIÈRE

ARIAL CNP ASSURANCES propose aux entreprises et salariés, plusieurs modes de gestion financière permettant ainsi à chacun de choisir le mode qui convient le mieux :

- Gestion pilotée par horizon

- Gestion profilée

- Gestion libre

La gestion pilotée par défaut est investie en partie en fonds PEA-PME, permettant à l’entreprise de bénéficier d’une baisse de 4 pts, à 16 %, du forfait social sur l’ensemble de ses cotisations.

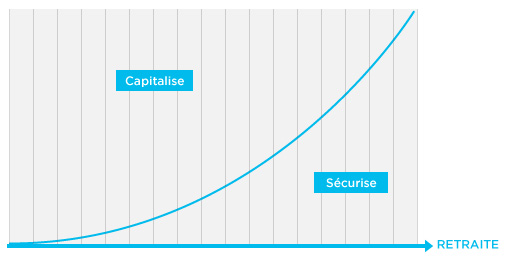

Principe d’une gestion pilotée

Les versements et les encours des assurés sont affectés selon une allocation permettant d’optimiser la performance financière et de réduire progressivement les risques financiers :

- En début de carrière, les supports sont plus risqués mais offrent un potentiel de performance financière plus élevé. La durée longue du placement permet de lisser les « accidents » de marché,

- au fur et à mesure que le titulaire se rapproche de son départ en retraite, diminution progressive de la part des actifs risqués au profit d’actifs à faible risque.

LA FISCALITÉ

Avec la mise en place du nouveau Plan d’Epargne Retraite, ARIAL CNP ASSURANCES présente les avantages fiscaux sur les versements effectués et sur les prestations reçues à travers deux fiches fiscales.